Erbschaft & Schenkung

Unser Leistungsspektrum.

Steueroptimierte Nachlassgestaltung und Steuererklärungen

Erbschaftsteuer und Schenkungsteuer stellen oft eine Belastung für die Nachfolge dar. Jeder Erwerb von Todes wegen unterliegt der Erbschaftsteuer und jede unentgeltliche Zuwendung unter Lebenden wird mit der gleichlautenden Schenkungsteuer besteuert.

Neben persönlichen Freibeträgen sowie Versorgungsfreibeträgen gewährt das Erbschaft- und Schenkungsteuergesetz zugunsten Erben bzw. Beschenkten Steuerbefreiungen und Privilegierungen.

Erbschaft & Schenkung

Unser Leistungsspektrum.

Steueroptimierte Nachlassgestaltung und Steuererklärungen

Erbschaftsteuer und Schenkungsteuer stellen oft eine Belastung für die Nachfolge dar. Jeder Erwerb von Todes wegen unterliegt der Erbschaftsteuer und jede unentgeltliche Zuwendung unter Lebenden wird mit der gleichlautenden Schenkungsteuer besteuert.

Neben persönlichen Freibeträgen sowie Versorgungsfreibeträgen gewährt das Erbschaft- und Schenkungsteuergesetz zugunsten Erben bzw. Beschenkten Steuerbefreiungen und Privilegierungen.

ThemaBetriebsvermögen

Unternehmen und Geschäftsanteilen kommt die bedeutendste Vergünstigung für Erben zu. Das Erbschaftsteuerecht bietet für Unternehmen erhebliche Verschonungsabschläge und häufig weitgehende Steuerfreiheit. Die Besteuerung im Zusammenhang mit der Erbschaft ist regelmäßig komplex und kann für die Betroffenen auch von existenzieller Bedeutung sein. Die Planung der Unternehmensnachfolge sollte daher bereits im Vorfeld des Erbfalls bedacht und angemessen berücksichtigt werden.

ThemaBetriebsvermögen

Unternehmen und Geschäftsanteilen kommt die bedeutendste Vergünstigung für Erben zu. Das Erbschaftsteuerecht bietet für Unternehmen erhebliche Verschonungsabschläge und häufig weitgehende Steuerfreiheit. Die Besteuerung im Zusammenhang mit der Erbschaft ist regelmäßig komplex und kann für die Betroffenen auch von existenzieller Bedeutung sein. Die Planung der Unternehmensnachfolge sollte daher bereits im Vorfeld des Erbfalls bedacht und angemessen berücksichtigt werden.

ThemaImmobilien

Immobilien gehören regelmäßig zu den wirtschaftlich und emotional bedeutendsten Vermögenswerten einer Erbschaft. Gleichzeitig sorgen Sie häufig für Konflikt. Planen Sie zusammen mit uns frühzeitig die Erbnachfolge, damit Sie die richtigen Entscheidungen zu Lebzeiten treffen, Steuervorteile nutzen und Auseinandersetzungen vermeiden. Für die Besteuerung nach dem Erbschaft- und Schenkungsteuergesetz sind die Werte der Immobilien nach dem relevanten Bewertungsgesetz zu ermitteln.

Das Bewertungsgesetz kennt drei Verfahren für unterschiedliche Arten von Immobilien

Vergleichswertverfahren

Für Wohnungen, Ein- und Zweifamilienhäuser

Ertragswertverfahren

Für Geschäftsgrundstücke und Mietwohnungen

Sachwertverfahren

Für die Fälle, in denen kein Vergleichswert vorliegt oder sich keine übliche Miete ermitteln lässt.

Ziel ist natürlich, die Immobilie möglichst dem Verkehrswert entsprechend bewerten zu können.

ThemaImmobilien

Immobilien gehören regelmäßig zu den wirtschaftlich und emotional bedeutendsten Vermögenswerten einer Erbschaft. Gleichzeitig sorgen Sie häufig für Konflikt. Planen Sie zusammen mit uns frühzeitig die Erbnachfolge, damit Sie die richtigen Entscheidungen zu Lebzeiten treffen, Steuervorteile nutzen und Auseinandersetzungen vermeiden. Für die Besteuerung nach dem Erbschaft- und Schenkungsteuergesetz sind die Werte der Immobilien nach dem relevanten Bewertungsgesetz zu ermitteln.

Das Bewertungsgesetz kennt drei Verfahren für unterschiedliche Arten von Immobilien

Vergleichswertverfahren

Für Wohnungen, Ein- und Zweifamilienhäuser

Ertragswertverfahren

Für Geschäftsgrundstücke und Mietwohnungen

Sachwertverfahren

Für die Fälle, in denen kein Vergleichswert vorliegt oder sich keine übliche Miete ermitteln lässt.

Ziel ist natürlich, die Immobilie möglichst dem Verkehrswert entsprechend bewerten zu können.

Wir unterstützen Sie durchUnsere Erfahrung

- steuerliche Beratung in allen Erbangelegenheiten

- Erörterung Ihrer Vorstellungen und Wünsche im persönlichen Gespräch

- Gesprächstermine im Familienverbund

- steuerliche Optimierung von Nachfolgeregelungen im Unternehmen (siehe Unternehmensnachfolge)

- Bewertung von Immobilien, Unternehmen und Anteilsbewertung für die Erbschaftsteuer und Schenkungsteuer

- Konzeption von Stiftungen, insbesondere Familienstiftungen zum langfristigen Zusammenhalt des Vermögens

- Erstellung der Erbschaftsteuer- und Schenkungsteuererklärungen

- Sinnvolle Nutzung von möglichen Freibeträgen

- Kommunikation mit dem Finanzamt und Behörden

Wir unterstützen Sie durchUnsere Erfahrung

- steuerliche Beratung in allen Erbangelegenheiten

- Erörterung Ihrer Vorstellungen und Wünsche im persönlichen Gespräch

- Gesprächstermine im Familienverbund

- steuerliche Optimierung von Nachfolgeregelungen im Unternehmen (siehe Unternehmensnachfolge)

- Bewertung von Immobilien, Unternehmen und Anteilsbewertung für die Erbschaftsteuer und Schenkungsteuer

- Konzeption von Stiftungen, insbesondere Familienstiftungen zum langfristigen Zusammenhalt des Vermögens

- Erstellung der Erbschaftsteuer- und Schenkungsteuererklärungen

- Sinnvolle Nutzung von möglichen Freibeträgen

- Kommunikation mit dem Finanzamt und Behörden

Informationen zum ThemaFreibeträge

Die Höhe der Freibeträge und die Steuerklasse nach der die Erbschaftsteuer bzw. Schenkungsteuer ermittelt wird, hängen ab vom Verwandtschaftsverhältnis zwischen dem Erblasser/Schenker und dem Erben/Beschenkten.Bei einem Freibetrag muss nur besteuert werden, was den Freibetrag überschreitet.

Informationen zum ThemaFreibeträge

Die Höhe der Freibeträge und die Steuerklasse nach der die Erbschaftsteuer bzw. Schenkungsteuer ermittelt wird, hängen ab vom Verwandtschaftsverhältnis zwischen dem Erblasser/Schenker und dem Erben/Beschenkten.Bei einem Freibetrag muss nur besteuert werden, was den Freibetrag überschreitet.

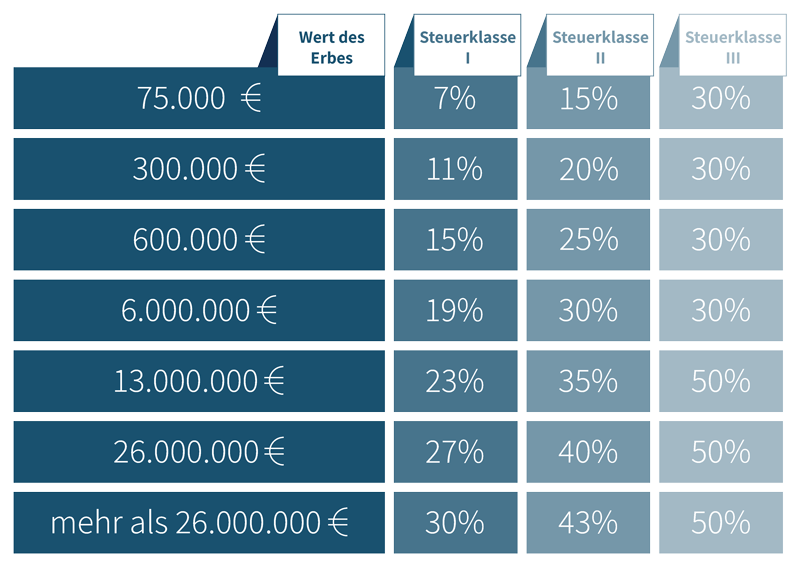

Informationen zum ThemaBesteuerung

Jetzt downloadenDer Leistungskatalog

Unsere Erklärvideoszum Leistungsspektrum

- Erbschaft / Schenkungssteuer

Kontakt

Tel.: 06221 – 672083 – 0

Fax: 06221 – 672083 – 9

Mail: info@stb-schilgen.de

Öffnungszeiten:

Mo. – Do. : 08:00 – 17:00 Uhr

Freitag: 08:00 – 12:00 Uhr

Rechtliches

Navigation

Standort

Heidelberg

Marlene-Dietrich-Platz 1

69126 Heidelberg